2020年1-7月份煤炭價格指數運行情況及后期展望

2020年1-7月份煤炭價格指數運行情況及后期展望

發(fā)布日期:2020-08-05

一、中國煤炭價格指數體系介紹

在中國煤炭工業(yè)協(xié)會的指導下,中國煤炭運銷協(xié)會、中國煤炭市場網(CCTD)依托煤炭行業(yè)統(tǒng)計數據信息資源,自2005年起就啟動了中國煤炭價格指數體系的建設工作,陸續(xù)編制發(fā)布了中國煤炭價格指數(CCPI)、CCTD環(huán)渤海動力煤現(xiàn)貨參考價、CCTD秦皇島動力煤價格、CCTD唐山煉焦煤價格、CCTD徐州無煙煤價格等系列指數,截至2020年,編制發(fā)布的價格指數已經基本能夠涵蓋主產地、中轉港以及消費地主要煤炭交易市場,及時、客觀反映動力煤、煉焦煤、無煙煤以及進口煤的真實運行情況。

煤炭價格指數是精準數據服務行業(yè)經濟的重要形式,能有效反映煤炭市場發(fā)展的趨勢,積極傳遞市場信號,除了監(jiān)測預警等基本的功能外,近年來還在完善煤炭市場價格形成機制、改善供需關系、保障能源供給安全和經濟健康發(fā)展中發(fā)揮積極作用。

二、1-7月份煤炭價格指數運行情況

縱觀1-7月份,疫情擾亂供需釋放節(jié)奏,供需錯配問題持續(xù)存在,且供需格局不斷轉換,煤炭市場快速調整,煤炭價格呈現(xiàn)深V走勢。但是在中長協(xié)合同制度以及“基準價+浮動價”的指數定價機制保障下,煤炭價格整體上運行在綠色區(qū)間,實現(xiàn)了疫情期間的能源安全供應和經濟穩(wěn)健發(fā)展。

分時段來看,春節(jié)過后,下游補庫與煤炭企業(yè)停產放假供應不足發(fā)生錯配,出現(xiàn)短暫供應緊缺的錯配格局,帶動價格出現(xiàn)小幅上漲。2月下旬,煤企積極保供增產,而下游復工復產緩慢,煤炭供需轉變?yōu)楣┐笥谇螅瑑r格承壓持續(xù)大跌,直至4月底隨著下游持續(xù)復蘇煤價開始企穩(wěn)。5到6月份,在下游需求超預期、強勁復蘇的支撐下,煤炭價格快速反彈,疊加產地安監(jiān)升級以及內蒙煤管票管控,強化價格反彈持續(xù)性。進入7月份后,受天氣和新能源發(fā)力影響,煤炭消費低于預期,價格止?jié)q并小幅回調。

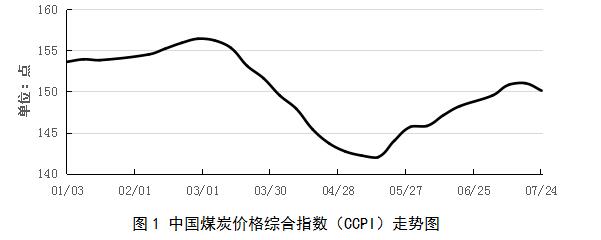

截止2020年7月24日,中國煤炭價格綜合指數(CCPI)報收于150.1點,較年初下跌2.3%,較去年同期下跌5.4%。

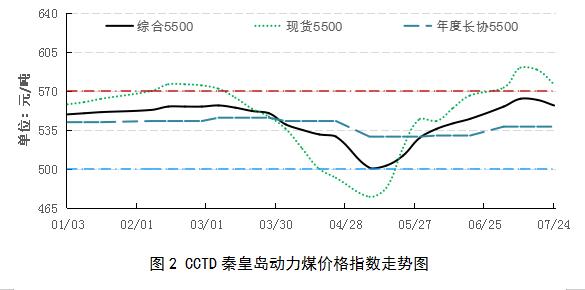

截止2020年7月24日,CCTD秦皇島動力煤綜合交易價格報收于557元/噸,較年初上漲1.5%,較去年同期下跌3.5%。

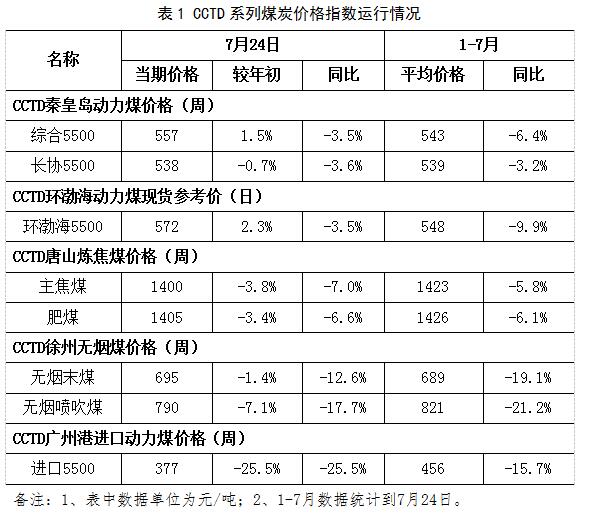

1-7月份,CCTD系列煤炭價格指數平均值均明顯低于2019年同期價格水平。分品種市場來看,內貿動力煤和煉焦煤價格跌幅較為明顯,進口動力煤和無煙煤則大幅下跌,其中無煙煤的表現(xiàn)最為疲軟。今年以來各煤種價格運行情況如下:

三、價格指數影響因素分析

影響煤價波動因子諸多,CCTD持續(xù)監(jiān)測、收集煤炭市場各環(huán)節(jié)產生的海量運行數據,通過深入的整合、挖掘和分析,推出能夠清晰研判煤炭價格變化的數據指標體系,旨在用精準數據分析市場運行趨勢,服務行業(yè)經濟。

(一)供應持續(xù)增加

一是煤礦產量穩(wěn)中有增。春節(jié)期間,隨著疫情的嚴重,國內各行業(yè)生產都受到影響,復工推遲,但相比其他黑色和能化行業(yè),煤炭價格走勢不完全相同的走勢。由于大部分供應來自國內,生產受限,中轉港口庫存普遍偏低,國內煤炭價格均出現(xiàn)一定幅度的上漲。

但煤炭作為國家的一次能源的基礎和主體能源,也作為像口罩一樣的保供物資,也算是在大宗商品中唯一一個的保供穩(wěn)價的。2月5號國家發(fā)改委、能源局特別提出“煤炭供應上,統(tǒng)籌疫情防控和煤礦生產,加快組織煤礦復工復產。優(yōu)化調運組織和產運需銜接,做好疫情嚴重地區(qū)、京津冀以及東北等地區(qū)的煤炭供應,給予煤炭運輸綠色通道支持,嚴禁以各種名義設卡設限,影響煤炭正常流通。

由于煤炭行業(yè)國企央企產能比重高,政治覺悟強,政策執(zhí)行到位。供應在短期內就得到了快速釋放。現(xiàn)在大礦產能已經十分先進,掘進設備和牽引采煤機器一開,本身煤炭產能彈性就遠大于別的行業(yè)。同時,隨著近年來供給側改革,先進產能更加集中在晉陜蒙地區(qū),70%產能都集中于此,而這次疫情這些地區(qū)相對較輕。CCTD中國煤炭市場網數據顯示,3月份煤炭產量同比增長9.6%,日均產量達到1088萬噸,創(chuàng)2019年11月份以來新高。

但隨著價格的快速回落,煤企出現(xiàn)被動減產情況,疊加“兩會”安監(jiān)以及個別煤炭主產省供應受限等多重因素影響,煤炭產量始終未能充分釋放。根據CCTD中國煤炭市場網數據顯示,截止至7月26日,全國442家重點煤礦(產能15.6億噸)產量2580萬噸,周環(huán)比下降1.1%,產能利用率為78.4%,較去年同期下降約12.4%。

根據CCTD中國煤炭市場網數據顯示,截止至7月上旬,全國日均煤炭產量974萬噸,同比減少6.9%,環(huán)比減少0.9%。

二是煤炭進口前高后低。由于國內-國際煤價始終存在巨大價差,新的年度沒有對報關額度的限制,一季度終端用戶對進口煤大量采購。CCTD中國煤炭市場網數據顯示,1-6月份,全國煤炭累計進口量1.7億噸,同比增長12.7%。1-6月份印尼、澳洲日均對中國出口煤炭量44萬噸,同比增長8.8%。

但5-6月,國內外市場波動幅度加大,價差盡管進一步擴大,但進口煤限制力度不斷收緊,進口采購量縮減。進入7月進口量進一步衰減。

根據CCTD中國煤炭市場網數據顯示,截止7月27日,澳大利亞5500大卡至中國到岸含稅價降至400元/噸左右。

三是庫存處于高位水平。由于煤炭市場供需在1-7月份出現(xiàn)多次階段性錯配,港口庫存先升后降,電廠庫存震蕩上行,雖然整體低于去年同期,但從歷史數據看,仍處于高位水平。CCTD中國煤炭市場網數據顯示,截止7月23日,全國主流港口煤炭庫存7246.2萬噸,同比下降14.1%。其中,北方9港(不含天津)煤炭庫存增加至2288萬噸,同比下降4.9%。華東7港煤炭庫存591萬噸,同比下降22.0%。截止7月22日,全國重點電廠煤炭庫存升至8954萬噸,同比下降0.1%。

(二)運輸持續(xù)恢復

一是鐵路運輸已經恢復至去年同期水平。自去年以來,由于持續(xù)的價格發(fā)運倒掛,部分港口貿易商已經完全的退出了港口現(xiàn)貨煤市場交易,導致今年1-5月,煤炭鐵路運輸始終處于偏低水平,隨著疫情影響減弱,價格倒掛情況明顯緩解,5月下旬以來煤炭鐵路運輸快速恢復,截止7月底已經恢復至去年同期水平。CCTD中國煤炭市場網數據顯示,7月1日-26日,大秦線日均發(fā)運量為127萬噸,同比增加4.1%。7月張?zhí)凭€日均接入22.6列,同比上升4.5%。

二是港口運輸已經超出去年同期水平。CCTD中國煤炭市場網數據顯示,6月份北方9港(不含天津)日均煤炭調入為206萬噸,同比增加16.0%。截止7月26日,7月北方9港(不含天津)日均煤炭調入為197萬噸,同比增加8.5%。6月份北方9港(不含天津)日均煤炭調出為196萬噸,同比增加3.8%。截止7月26日,7月北方9港(不含天津)日均煤炭調出為188萬噸,同比增加12.7%。

(三)消費不及預期

一季度,受疫情影響,基建、房地產等終端行業(yè)復工復產進程緩慢,需求大幅下滑導致中游鋼鐵、建材、化工等企業(yè)開工率偏低,進而嚴重抑制煤炭消費需求釋放。同時,在工業(yè)經濟持續(xù)低迷的背景下,電力行業(yè)耗煤量也一再走低。二季度以來,房地產、基建、制造業(yè)終端行業(yè)復工進程加快,特別是“六穩(wěn)六保”工作落實,推動煤炭消費快速恢復。進入7月份后,受雨水偏多,全國平均氣溫低于常年,整體煤炭消費情況不及市場預期。CCTD中國煤炭市場網數據顯示,1-6月煤炭消費量仍然明顯低于去年同期水平,截止7月22日,全國重點電廠當日耗煤382萬噸,較去年同期下降16.2%。

四、后期價格走勢研判

從煤炭供應看:一是全國煤炭總產能依然較大,隨著煤炭新增產能繼續(xù)釋放,煤炭產量將持續(xù)增加。CCTD中國煤炭市場網數據顯示,上半年投入試運轉、投產的礦井將新增可釋放有效產能8000萬噸/年。隨著優(yōu)質產能釋放步伐加快,2020年煤炭產量將繼續(xù)保持增長,預計全年煤炭產量將達到39億噸以上。二是鑒于國內整體供求形勢相對寬松,加之下游進口額度所剩不多,預計下半年煤炭進口量將呈下降走勢。整體上看,進口減少量不及產量增加量,因此煤炭供應將穩(wěn)中有增。

從煤炭消費看:一是宏觀基本面支撐煤炭消費增長。二季度后半段,中國經濟已經從疫情后復蘇回補逐漸過渡到周期性上行,整個2季度全國GDP增速由負轉正,超預期增長3.2%。二是在基建和房地產行業(yè)的帶動下,下半年集中趕工的行情依然可期,鋼鐵、水泥、玻璃等產品需求將持續(xù)恢復,耗煤需求隨之釋放。CCTD分析認為,下半年煤炭消費將維持穩(wěn)中增長態(tài)勢,按目前1-6月份的數據和下半年預測4%核算,全年增速1.2%左右。

綜合來看,隨著疫情管控精準化程度提高以及經濟影響逐步復蘇,上下游行業(yè)逐步恢復至正常生產節(jié)奏,下半年煤炭行業(yè)供需持續(xù)錯配的情況將明顯減少。在需求持續(xù)復蘇帶動下,國內煤炭生產積極性將得到明顯提升,產量增速將大于需求,政策端對進口煤調控將更加精準、合理。因此,預計下半年將呈偏松的市場格局,煤炭價格整體運行在合理區(qū)間,波動明顯趨緩,價格重心較上半年有所上升。

五、相關建議

(一)繼續(xù)嚴格執(zhí)行中長期合同制度和“基準價+浮動價”定價機制。中長期合同制度及“基準價+浮動價”定價機制確立以來,煤炭中長期合同價格持續(xù)保持在合理區(qū)間,履約率也始終保持在較高水平,充分發(fā)揮了在保供穩(wěn)價工作中的決定性、壓艙石的作用。因此,煤炭供需企業(yè)要繼續(xù)嚴格執(zhí)行中長期合同制度,特別是嚴格落實合同定價機制和按照合同約定及時結算,確保中長期合同的嚴肅性。

(二)規(guī)范價格指數使用方式,采用多指數綜合定價模式。隨著價格指數被廣泛應用于市場定價,其對市場運行的影響越來越大,因此規(guī)范價格指數的使用方式愈發(fā)緊迫。煤炭生產和消費企業(yè)應從客觀實際出發(fā),參考使用數據真實、價格可追溯的價格指數,同時要盡量采用多元化、組合式的指數定價的方式,避免形成單一指數壟斷市場的局面。

(三)建議煉焦煤、無煙煤供需企業(yè)采用指數定價模式。目前,煉焦煤和無煙煤的定價模式基本還是以企業(yè)談判定價為主,在市場變化較大的時候,往往容易出現(xiàn)較大分歧,影響供需銜接的穩(wěn)定性,建議煉焦煤、無煙煤供需企業(yè)也采用指數定價模式。

來源:中國煤炭市場網

皖公網安備 34050402000432號

皖公網安備 34050402000432號